Валерия Окорокова, 14/07/23

Рассмотрим ключевые моменты и задачи оценки эффективности системы управления операционными рисками, а также рекомендации по их минимизации и минимизации соответствующих расходов.

Автор: Валерия Окорокова, младший консультант по ИБ RTM Group

Система управления операционными рисками (СУОР) необходима любой финансовой организации для эффективного управления операционными рисками. Требования регулятора по данному вопросу включают в себя положение Банка России от 8 апреля 2020 г. № 716-П "О требованиях к системе управления операционным риском в кредитной организации и банковской группе" (далее – 716-П) [1] и разъяснение Банка России от 25.04.2022 № 716-Р-2021/63 "Рекомендации по осуществлению оценки эффективности системы управления операционным риском" вместе с Рекомендациями по осуществлению оценки эффективности системы управления операционным риском в кредитной организации (головной кредитной организации банковской группы) [2] (далее – методика).

Предмет и методика оценки эффективности

Перед кредитными организациями стоит важная задача осуществлять ежегодную оценку эффективности функционирования СУОР.

Эта задача содержит в себе следующие составляющие:

- соответствие СУОР требованиям ЦБ РФ, включая как документирование, так и практическую часть реализации;

- методы оценки ОР;

- соблюдение процедур управления ОР, а именно оценка точности и достоверности информации об осуществляемых процедурах в рамках СУОР;

- порядок ведения базы событий;

- классификация событий ОР;

- оценка потерь и компенсаций от реализации ОР;

- управление риском информационной безопасности;

- управление риском информационных систем;

- наличие организованной структуры управления ОР, включающей в себя все подразделения и работников организации (исключая конфликт интересов).

Оценка эффективности существующей СУОР имеет четыре уровня/балла – "хорошо", "удовлетворительно", "сомнительно", "неудовлетворительно", описание которых представлено в табл. 1.

Таблица 1. 4-балльная система качественной оценки

По результатам аудита каждого блока определяется средневзвешенная оценка эффективности и соответствия СУОР кредитной организации требованиям 716-П, а также формулируются выводы (результаты проверки) и рекомендации органам управления кредитной организации.

Этапы оценки эффективности

Оценка эффективности СУОР проводится в несколько этапов, по итогам которых формируется общий результат. В методике представлена рекомендуемая программа проведения оценивания СУОР.

Первый этап (или организационный) направлен на анализ основных составляющих СУОР:

- вовлеченность всех подразделений и работников кредитной организации;

- распределение ответственности и задач между ними;

- наличие отдельного подразделения, ответственного за организацию управления ОР;

- перечень процессов кредитной организации;

- наличие центров компетенций для них;

- порядок взаимодействия подразделений, задействованных в управлении ОР.

На втором этапе оценивается точность и полнота описания процессов СУОР в соответствии с требованиями 716-П во внутренних документах. Иными словами, необходимо провести аудит документации на соответствие СУОР требованиям, установленным регулятором в области системы управления ОР. Как правило, для данного этапа запрашиваются верхнеуровневые документы, такие как:

- политика управления операционным риском (общие положения);

- процедуры управления операционным риском;

- стратегия управления рисками и капиталом;

- политика информационной безопасности;

- политика информационных систем.

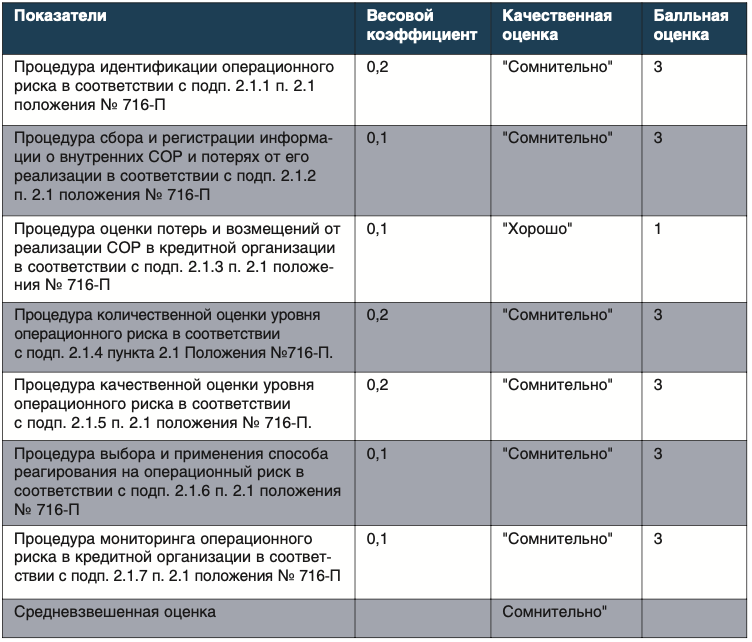

На следующем этапе происходит оценка качества выполняемых процедур в рамках СУОР. Рассмотрим пример.

Для подведения итогов оценки качества выполняемых процедур в рамках СУОР аудитором составляется отчетная таблица (см. табл. 2).

Таблица 2. Результаты оценки качества выполняемых процедур в рамках СУОР

Средневзвешенная оценка интерпретируется в двух формах:

- качественная – сводится к меньшему своему значению;

- балльная – расчет производится путем сложения произведений весового коэффициента и балла.

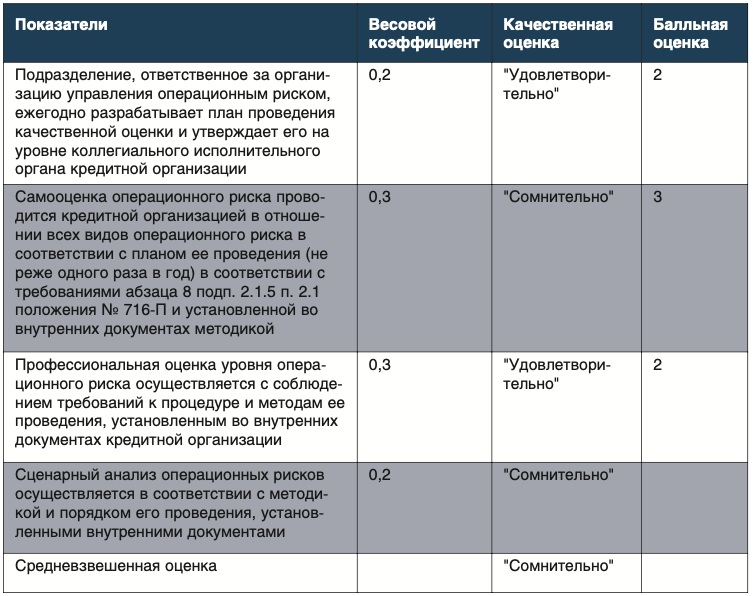

Остановимся на процедуре качественной оценки уровня ОР. Для проведения аудита потребуются следующие документы:

- методика качественной оценки уровня операционного риска;

- процедуры управления операционным риском;

- протоколы самооценки рисков и контрольных процедур (анкеты);

- отчеты о самостоятельной оценке;

- план мероприятий по минимизации операционных рисков и устранению недостатков контрольных процедур;

- отчет о стресс-тестировании;

- план и результаты сценарного анализа;

- другие организационно-распорядительные документы, относящиеся к рассматриваемой процедуре.

В рамках качественной оценки уровня ОР рекомендуется составить отчетную таблицу по результатам оцениваемых предметов для наглядности и подтверждающей недостатки информации.

Таблица 3. Результаты процедуры качественной оценки уровня ОР

Программа проведения оценки эффективности СУОР включает в себя оценку контроля за принятым объемом ОР. На данном этапе необходимо установить целевые показатели объема ОР для каждого направления деятельности. Как мы помним, любые показатели требуют регулярного мониторинга и сопоставления факта с планом. В случае превышения планового значения у организации должны быть разработаны свои меры реагирования.

Стоит обратить внимание на показатель склонности к риску, который тоже необходимо контролировать.

Важная часть СУОР – управление риском ИБ и информационных систем.

Оценка эффективности управления риском информационных систем основывается на важнейших пунктах 716-П.

Система КПУР (контрольный показатель уровня риска. – Прим. ред.) оценивается по следующим предметам:

- перечень и значения должны быть утверждены советом директоров и (или) исполнительным органом;

- правильность расчета значений;

- регулярный мониторинг их соблюдения;

- отчеты по ОР должны содержать данные о фактических значениях КПУР.

Завершающим этапом является оценка эффективности системы отчетов об управлении ОР. Что за ним стоит?

Все отчеты о СУОР должны находиться в строгом соответствии требованиям и срокам ЦБ РФ. На основании их содержания разрабатываются мероприятия, направленные на повышение эффективности СУОР.

В итоге получаем отчет о результатах оценки эффективности СУОР, который предоставляется уполномоченным подразделением на рассмотрение совету директоров и исполнительному органу для утверждения, как правило, на ежегодной основе.

Оценка эффективности управления риском ИБ

Аудит данной области проводится по следующим вопросам:

- соблюдение порядка работы системы ИБ в соответствии с внутренними документами организации;

- распределение функций и ответственности между подразделениями и работниками в пределах системы ИБ;

- соблюдение порядка и сроков формирования отчетов по рискам ИБ;

- полнота ведения базы событий рисков ИБ;

- соблюдение порядка предоставления информации о потерях, связанных с реализацией риска ИБ.

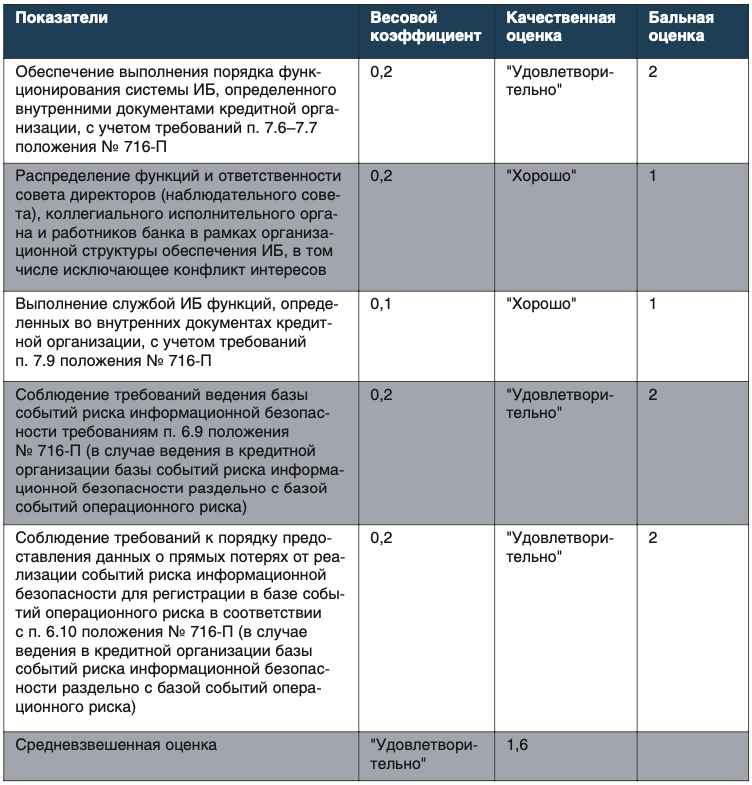

Обратимся к практическому примеру оценки эффективности управления риском ИБ.

Результаты оценки эффективности управления риском ИБ заносятся в таблицу (см. табл. 4), которая содержит качественную и балльную оценку по каждой области.

Таблица 4. Результаты оценки эффективности управления риском ИБ

На этом примере видно, что существующая система управления риском ИБ оцениваемого банка в целом соответствует требованиям регулятора, но с отдельными несущественными нарушениями, которые рекомендуется оперативно устранить в целях повышения оценки.

Выводы и экспертные рекомендации

Главной целью проведения оценки эффективности СУОР является минимизация рисков, своевременное их предотвращение, а также выявление уязвимостей и их устранение. Данный этап играет важную роль в системе управления рисками, так как в реальности наблюдается тенденция роста разновидностей и количества проявлений рисков. В целях сохранения надежной и бесперебойной работы организации стоит своевременно проводить совершенствование СУОР.

Чек-лист: что делать для получения наивысшего результата оценки эффективности СУОР

- Выстроить организацию СУОР таким образом, чтобы она охватывала все структурные подразделения (исключая конфликт интересов) и всю деятельность банка.

- Обеспечить полную регламентацию и привести в соответствие с 716-П всю документацию по СУОР.

- Уделять внимание качеству реализации установленных процедур управления ОР.

- Осуществлять регулярный мониторинг принятого объема ОР.

- Соблюдать требования регулятора в области управления риском ИБ и информационных систем.

- Утвердить целевые значения КПУР и проводить их регулярный мониторинг.

- Соблюдать порядок и срок формирования отчетов об управлении ОР.

- В целях повышения объективности оценки эффективности рекомендуется кроме внутренних подразделений привлекать к работе независимых экспертов, обладающих опытом и знаниями в данной сфере.